Bungko News – Pada 22 April 2026, pemerintah resmi mengundangkan Peraturan Pemerintah Nomor 20 Tahun 2026 (PP 20/2026) sebagai perubahan atas PP Nomor 55 Tahun 2022 tentang Penyesuaian Pengaturan di Bidang Pajak Penghasilan.

Regulasi ini membawa sejumlah perubahan signifikan dalam skema Pajak Penghasilan (PPh) Final bagi UMKM, sekaligus memberikan kepastian hukum bagi pelaku usaha di Indonesia.

Artikel ini menyajikan panduan lengkap mengenai aturan terbaru PPh Final UMKM, mulai dari tarif, kriteria penerima manfaat, cara perhitungan, hingga implikasi bagi berbagai bentuk badan usaha.

📌 Rekap Kilas Poin Penting

| Aspek | Ketentuan Baru (PP 20/2026) |

|---|---|

| Dasar Hukum | Peraturan Pemerintah Nomor 20 Tahun 2026 (berlaku sejak 22 April 2026) |

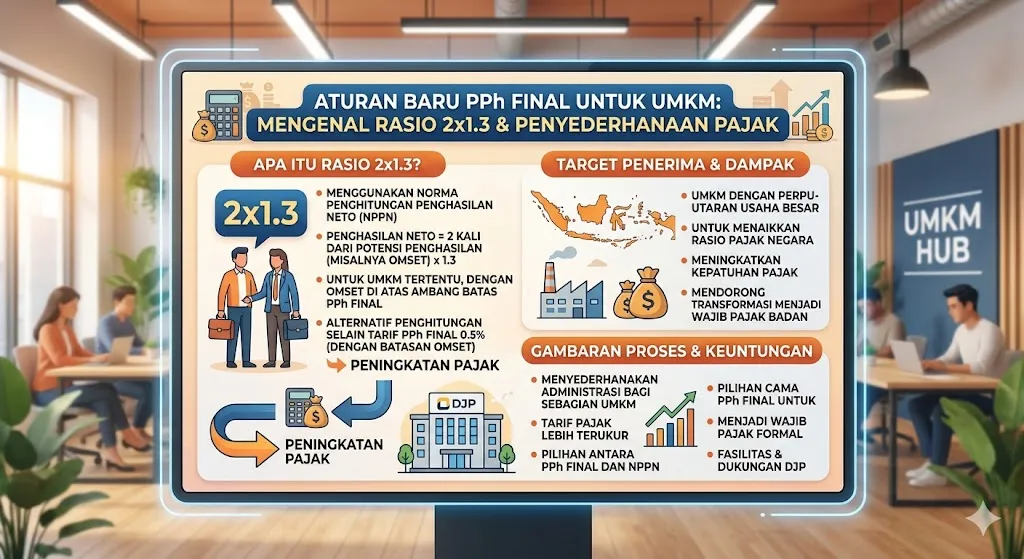

| Tarif PPh Final | 0,5% (tidak berubah, tidak dinaikkan) |

| Batas Omzet | Maksimal Rp4,8 miliar per tahun pajak |

| Tidak Kena Pajak | Omzet hingga Rp500 juta per tahun bagi WP Orang Pribadi |

| Jangka Waktu | WP OP dan PT Perorangan: tanpa batas waktu (permanen); Koperasi: 4 tahun sejak terdaftar |

| Penerima Manfaat | WP Orang Pribadi, PT Perorangan, Koperasi |

| Dikecualikan | CV, Firma, PT non-perorangan, BUMDes, BUT, profesi pekerjaan bebas, penerima fasilitas lain (tax holiday, dll.) |

📜 Latar Belakang: Mengapa Perubahan Diperlukan?

PP 20/2026 lahir dari evaluasi mendalam terhadap implementasi kebijakan PPh Final UMKM yang telah berlangsung selama beberapa tahun.

Pemerintah menilai bahwa fasilitas yang seharusnya diperuntukkan bagi pelaku usaha kecil yang masih membutuhkan kemudahan administratif, justru mulai banyak dimanfaatkan oleh pihak-pihak yang sebenarnya tidak menjadi sasaran kebijakan.

Temuan di lapangan mengungkap adanya praktik penyalahgunaan fasilitas seperti pemecahan badan usaha (firm splitting) menjadi beberapa entitas dengan tujuan menjaga omzet masing-masing tetap di bawah ambang batas Rp4,8 miliar agar tetap memperoleh tarif pajak rendah yang sama.

Selain itu, jenis profesi seperti influencer, content creator, dan tenaga profesional lainnya juga dinilai tidak termasuk dalam kategori UMKM yang menjadi sasaran insentif.

Aturan baru ini bertujuan untuk menciptakan sistem perpajakan yang lebih adil, tepat sasaran, dan berkelanjutan, serta memberikan kepastian jangka panjang bagi pelaku UMKM yang memang berhak.

Direktur Jenderal Pajak Bimo Wijayanto menegaskan bahwa PP 20/2026 merupakan penyempurnaan dari rezim pajak UMKM yang sebelumnya diatur melalui PP 46/2013 (tarif 1%), PP 23/2018 (tarif 0,5%), hingga PP 55/2022.

🧠 Inti Perubahan: Siapa yang Masuk dan Siapa yang Keluar?

Perubahan paling fundamental dalam PP 20/2026 terletak pada penyempitan subjek penerima fasilitas PPh Final 0,5%.

Berdasarkan Pasal 57 ayat (1) PP 20/2026, fasilitas tarif 0,5% kini diperuntukkan bagi tiga kelompok utama, yaitu: